MQ会計を豊富な事例で学べる小冊子

- 2022年9月1日

- 読了時間: 6分

更新日:2025年8月5日

「利益のルールを学ぶと赤字体質の会社が儲かる会社に変わる」が完成しました。MQ会計をたくさんの図表を使って、豊富な事例で解説をしています。初心者の方からとても分かりやすいと好評を得ています。

第一章を公開させていただいています。ご笑読いただけましたら幸いです。

第一章 利益とはあふれた水

■ 貯金ができる状態とは?

私には、経営指導をしてくださる師匠がいます。師匠は自分の会社を 20 年間増収増益させたあと、その会社を引退し、月の半分はコンサルタントとして働き、残りの半分で海外旅行を楽しんでいます。

その師匠が「辻君、利益って何だと思う?」と私に質問しました。私が、「うーん」と悩んでいると、

「では、質問を変えよう。売上が上がると利益って増えるかな?」

「そりゃ増えるでしょう」と答えた瞬間、師匠の口元が少し緩んだ気がしました。

「売上が増えて、利益が増えることもあるし、逆に減ることもあるんだよ」

売上が増えれば、利益は勝手についてくると考えていた私は、とても驚きました。

「かなりびっくりしたようだね。分かり易いように、身近な貯金を使って、利益の説明をするよ」

年間の生活費が入る大きなバケツをイメージしてみて。そのバケツに、毎月の給料の手取り分の水をコップで入れていくんだよ。1 月の手取り分の水を入れてもバケツの底に少し水がたまる程度だよね。2 月から 12 月分まで入れていって、バケツが一杯にならなかったとしよう。(図1)

バケツにまだ水が入る状態は、稼いだお金よりも生活費のほうが多いということだから、貯金はできず、足らない分は借金するか貯金をくずすしかないんだよ。

次は、さっきよりも少し大きなコップで水を入れていくよ。(図2)1月の手取り分の水を入れても底に貯まる程度だね。2 月から 12 月まで入れていくと、今度は、バケツが水で一杯になった。

これが収支と生活費がトントンになった状態なんだよ。これだと借金はしなくていいけど、貯金はできないよね。

「辻君、さらに大きなコップを使うとどうなると思う?」と師匠から質問されました。

「そりゃバケツから水があふれますよ」

「辻君、そのあふれた水が貯金なんだよ」分かったような、分からないような感じでした。師匠は続けて、

辻君、稼いだ儲けが、生活費を超えたらその分は貯金できるよね。この図3のようにあふれた水が貯金になるんだよ。 どう? まだ分かりにくいかな?

では、もっと分かりやすい図で説明しよう。図4を見て。年収が 500 万円だったとしよう。図の水色の部分だね。そこから税金や社会保険が天引きされる。オレンジの部分だね。ありえない金額だが天引きを 200 万円としよう。

では、その差額は手取りで 300 万円になるよね。緑の部分だね。これがさっき説明したコップの水の総量になる。生活費を 260 万円とすると、手取り 300 万円から生活費 260万円を引いた残りが貯金の 40 万円になる。この生活費が薄いオレンジの部分で、バケツにあたる。貯金は薄い緑の部分になり、あふれた水がこれにあたる。【図4】

■ 利益が出る状態とは?

図を使っての「あふれた水が貯金になる」という説明はイメージしやすかったので、「なるほど~」と納得できました。ただ、「これと利益に何の関係があるのだろう?」という疑問が残りました。

「それじゃ、利益の話をしていくよ。利益もあふれた水なんだよ」と師匠が言いました。

さすがに2回目なので驚きませんでしたが、やはり、意味はよく分かりませんでした。すると、師匠が、今度は、会社で使う一年間の経費が入る大きなバケツをイメージして。では、そのバケツに、毎月の儲け(稼ぎ)の量の水をコップで入れていくよ。1 月の儲けを入れてもバケツの底に少し水がたまる程度だよね。2 月から 12 月分まで入れていって、バケツが一杯にならなかった。まだ水が入る状態は、稼いだお金よりも経費のほうが多い状態。この状態が赤字なんだよ。(図5)

さっきよりも大きなコップで水を入れていくよ。1月分を入れると底に貯まる程度だね。2月から12月まで入れていくと、今度は、バケツが水で一杯になった。これが儲けと経費がトントンになった状態なんだよ。専門用語では、これを損益分岐点というんだよ。(図6)

「辻君、さらに大きなコップで水を入れるとどうなると思う?」と師匠から、さっきの貯金の時と同じ質問を受けました。

「バケツから水があふれますね。このあふれた水が利益なんですね」(図7)

その通りだよ。稼いだ分が、経費よりも多くなったら利益が出るんだよ。損益分岐点までは赤字。それを超えたら黒字になるんだよ。このように、利益は売上に比例するわけではないんだ。ここ重要だよ。

■ 図にしてみると会計は身近になる

「これも図にすると分かり易いんだよ」と言って、師匠が図を描いてくれました。(図8)

まずは、売上を 500 万円としよう。図の水色の部分だね。原材料費や商品仕入のような売上に比例する費用(売上原価)がオレンジの部分だね。これを 200 万円としよう。

差額は粗利(売上総利益とも言います)と言われて 300万円になるよね。緑の部分だね。これがさっき説明したコップの水の総量になる。経費を 260 万円とすると、粗利から経費を引いた残りの 40 万円が利益となる。この経費が薄いオレンジの部分になり、バケツにあたる。利益は、薄い緑の部分で、あふれた水になるよね。

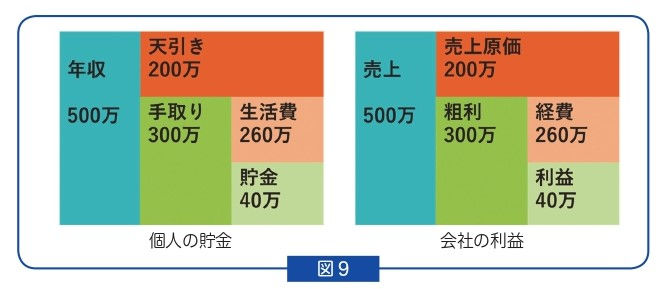

貯金と利益の図を並べてみるよ(図9)。年収と売上、天引きと売上原価、手取りと粗利、生活費と経費、貯金と利益が似ているよね。どう? 貯金と同じだと思えば、利益がより身近に感じられるようになったかな?

図 9 をながめていると、売上原価や粗利といった馴染みのない文字が、天引きや手取りという身近な文字に置き換わったことや、利益の計算方法が分かったことで、利益がより身近になりました。師匠が、「赤字の場合を図にしてみるよ」と言って、図10 を書いてくれました。

赤字はバケツに水がまだ入る状態だったよね。個人でいえば、生活費が手取りよりも多い状態だよね。今回は、生活費が 340 万円だとするよ。図 10 で見たらわかる通り、生活費(バケツ)が手取り(水の総量)より長くなるんだよ。この場合は、個人だと 40 万円の貯金を崩すか、他で借金してくるしかないよね。会社も同じように経費(バケツ)が粗利(水の総量)より長くなる。この場合は 40 万円の赤字になるんだよ。(図 10)

「ありがとうございます。利益がとても分かり易く、身近に感じられるようになりました。ところで、最初の方で師匠が言ってた売上が増えても、利益が減ることがあるが全く分かりません。同じように詳しく説明してもらえませんか?」と私がお願いしました。すると、師匠が、「ちょっと待って。その説明の前に、売上とか売上原価とか長ったらしい言葉だとわかりにくいので、MQ 会計という方法を使ってもっと分かりやすく表現しよう」と言いました。

では、次の章で師匠に詳しく説明してもらいます。

(第一章は、ここまで)

「MQ会計などのノウハウについては、株式会社西研究所、西順一郎氏の著作権使用同意をいただきました。」

本の出版、おめでとうございます。

辻さんに会ったことある。と自慢させてください。

経営の本は理解するのに、何度も読み返してもわからないときもある中で、図がすごくわかりやすく、言葉も難しくないので、頭に入ってきやすいですね。

素晴らしいです。

そして、師匠が講演してくださるなんて、信頼関係の深さを感じます。